Comprar a casa própria ou um veículo, fazer um intercâmbio ou uma viagem em família, reformar a casa.

Esses são alguns dos sonhos dos brasileiros que, infelizmente, ficam só no sonho mesmo porque falta dinheiro.

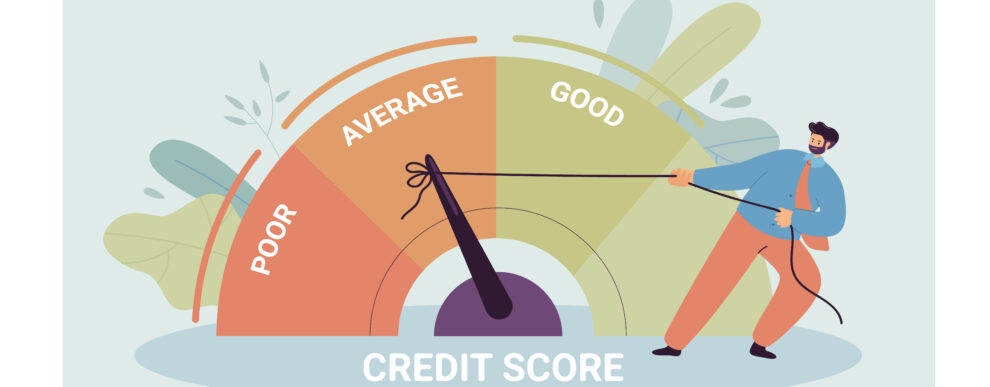

A solução encontrada por muitos, então, é solicitar crédito. Mas, para ser aprovado, é necessário ter um bom nível de saúde financeira – o que pode ser medido através do score de crédito.

Essa ferramenta é utilizada por órgãos de proteção ao crédito para analisar os riscos de emprestar crédito para um cliente.

SAIBA MAIS -> O que é o Score de Crédito e como ele impacta a sua saúde financeira?

Por isso, é muito importante que o seu score de crédito esteja positivo!

Se este não é o seu caso no momento, o que você pode fazer para aumentar o score de crédito ao longo do ano e terminar 2025 com o seu sonho realizado?

Continue a leitura e saiba mais!

Quais são as principais estratégias para aumentar o score de crédito?

PAGUE SUAS CONTAS EM DIA

Banco gosta de cliente que paga em dia! Assim, é possível renovar empréstimos e créditos com mais facilidade.

Por isso, a principal dica para quem deseja aumentar o score de crédito ao longo do ano é pagar as contas em dia.

Durante o cálculo da pontuação, o fator que mais pesa é o compromisso com o crédito: 29%.

O pagamento em dia vale para tudo: contas básicas da casa, telefonia, streamings, fatura do cartão de crédito, financiamentos, entre outras.

Para não perder as datas de pagamento, você pode utilizar aplicativos que te enviam notificações lembrando de cada boleto.

CADASTRO POSITIVO: ATIVO

O mercado considera o Cadastro Positivo como um “currículo financeiro”, pois ele tem a função de arquivar o seu histórico de pagamentos para que as instituições financeiras analisem o seu perfil.

Qualquer pessoa que tem empréstimo, parcelamentos, financiamentos e contas de consumo em seu nome, já está com o CPF incluso no Cadastro Positivo.

Claro que o consumidor pode solicitar a exclusão do seu CPF deste sistema, porém, como o Cadastro Ativo representa 24% do cálculo da sua pontuação, a recomendação é não excluir suas informações.

TEM DÍVIDAS? NEGOCIE!

Estar com o CPF na lista dos inadimplentes pode ser um fator negativo no seu histórico e afetar seu objetivo de aumentar o score de crédito.

Durante o cálculo do score, as dívidas têm peso de 21%. Quanto mais rápido o pagamento acontecer, menos impactos você vai sofrer.

Caso você não saiba se tem dívidas ou qual é o valor atual da sua dívida, é possível fazer uma consulta ao seu CPF nos sites dos órgãos de proteção ao crédito.

MUITOS CRÉDITOS AO MESMO TEMPO? MELHOR NÃO!

Tem gente que quer comprar a casa, o carro e fazer uma viagem – tudo ao mesmo tempo. Então, solicita crédito em várias instituições financeiras e tem que pagar diversos financiamentos.

Hm… melhor não!

Crédito é um recurso a ser usado apenas em situações pontuais, como a compra do seu lar, doce lar.

Ter vários créditos contratados no seu nome pode trazer impactos negativos para a sua pontuação.

Além disso, a solicitação de crédito também pode te prejudicar, afinal, todas às vezes que você pede ou simula um empréstimo, ou financiamento, essa consulta fica registrada no sistema e o mercado entende que sua urgência não será boa para eles.

O indicado é aguardar um período de seis meses entre as solicitações de crédito.

FAÇA MAIS PAGAMENTOS COM O CARTÃO DE CRÉDITO

“Usar mais o cartão de crédito???”

Sim. A dica para aumentar o score de crédito ao longo do ano é, justamente, usar o seu cartão de crédito.

Vamos explicar:

Os dados de comprometimento com o crédito são a matriz do seu histórico no Cadastro Positivo.

Como o cálculo leva em conta os contratos ativos, a cada vez que o cartão de crédito for usado, essa informação é enviada para compor o seu cadastro.

Mas, a dica de usar o cartão de crédito só pode ser levada em consideração mediante a primeira dica: pagar as contas em dia. Não adianta comprar mais do que você pode pagar e ficar negativado.

Por isso, antes de solicitar uma linha de crédito, é preciso entender mais sobre isso, como os 5 C’s do crédito.

Já ouviu falar disso? Caráter, Condições, Capacidade, Capital e Colateral são os 5 C’s que podem ser úteis para aumentar o seu score ao longo do ano.

SAIBA MAIS -> 5 C’s do Crédito: tudo o que você precisa saber para solicitar um empréstimo

SIMILARES

24 de fevereiro de 2026 |

Nenhum comentário